-

写字楼需求旺盛带动租金上扬 上海跃至排行榜首位

更新时间 2016-04-19 15:43:00 -

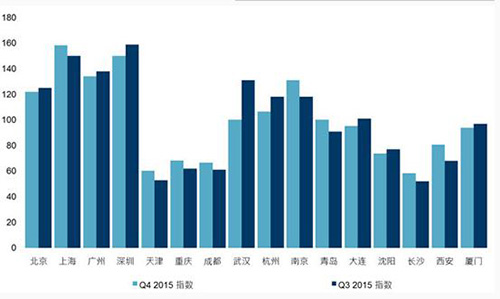

2015年第四季度,全国16个大中城市的商务写字楼指数如下表所示:

2015年第四季度的中国商务写字楼指数及各城市排名变化幅度不大,排行榜的前三位和最后六位都只有不超过一位的微调,与此同时各城市间的指数差异有所缩小。市场表现发生改变的主要原因是部分城市的租金发生明显变化,而另一方面多个城市的吸纳量也创历史新高。上海的写字楼租金同比上涨比例为16城市最高,在其它指标与上季度基本持平的前提下,上海的总分提高8分至158分从而跃居榜首。而上季度排名第一的深圳因受租金下跌的影响总分回落9分,排名第二。

上海写字楼市场本季度共有624,540平方米的新增供应入市,与此同时净吸纳量再创新高,达到413,109平米。因此即使新增供应量较大,全市高端商务写字楼空置率仍保持在8.4%的低位,与上季度相比仅上升了2.1个百分点。租金方面,受益于内资金融企业旺盛的市场需求,上海写字楼总体租金同比上升了5.3%,达到人民币每月每平方米278元。由于写字楼可租赁面积紧缺,上海核心商圈的租金增幅最大。受许多正在加快全市布点步伐的内资P2P金融企业助力,这些核心商圈去化速度加快。实际上,上海写字楼市场的整体去化速度在十六城市中都名列前茅,本季度空置率达到20%或以下的时间降低至10.3个月。由此可以预见2016年上半年全市高端商务写字楼平均租金仍会继续上涨。

深圳在第四季度排名滑落第二,指数得分由159直降至150。经过三季度的连续上涨,本季度深圳高端商务写字楼的平均租金增速有所放缓,全市平均租金季度微涨至每月每平方米254.2元。部分商圈写字楼物业硬件的老旧及新商务区的崛起也弱化了业主的议价能力。第四季度深圳全市的高端商务写字楼的存量增加至2,752,393平方米,新增供应带动整体空置率小幅提升至5.2%。由于预租活跃,新项目的入市并未对深圳写字楼市场的空置率造成较大冲击。值得留意的是,深圳的科技类企业有向科技园区聚集的趋势,高端商务写字楼租金持续上涨带来的成本压力,促使该类企业从核心区域转移到物业供应相对充足,且拥有明显的租金优势的非核心区域办公。金融业在短期之内都将是吸纳核心区域的新增供应的主力。

广州的写字楼市场在第四季度表现出旺盛的需求。广州是全国16个城市中达到出租率80%最快的城市,平均仅需7.3个月,比排名第二的北京快将近两个月。得益于出色的预租活动,尽管本季度广州市场有约17万平方米的新增供应,空置率不升反降,同比下跌0.7%至7.02%。一些较新物业在入驻率方面也取得明显进步。同时广州高端商务写字楼市场的平均租金稳中有升,同比、环比均小幅提高。未来供应方面,虽然2016年将是广州写字楼供应集中放量的高峰期,但2016-2020的总体新增供应仅占目前写字楼总量的七成,在16城市中数较低水平。受上述因素综合作用,广州在本季度排名稳居第三位。

北京在第四季度仍不入三甲,以122分继续保持在第五名的位置上。与其它一线城市相比,北京得分偏低要归咎在租金增长上——尽管第四季度北京写字楼市场的平均租金额在全国遥遥领先,但与去年同期相比下跌了3.7%至每月每平方米374.6元。北京五大核心商圈高端商务写字楼及顶级商务写字楼平均租金较为稳定,仅有小幅波动。而随着望京-酒仙桥等新兴商圈的高端项目相继入市和承租热度的升温,这些区域写字楼平均租金上涨明显,原核心商圈的租户向新兴商圈及产业园转移的意向更加清晰。从市场成交方面来看,本年度,北京核心商圈净吸纳量高达63万平方米,净吸纳率为74%,创2012年以来历史新高。强劲的市场需求导致本季度核心商圈空置率进一步降低,其中金融业、高科技业仍为成交热点,占比超过总量一半。2016年北京将迎来137万平方米的新增供应,其中核心商圈占55%。整体市场大量新增供应倘若短期内无法被消化,全市平均租金或将继续小幅下滑。

在12个二线城市中,本季度表现最为突出的是位列第四的南京,比第三季度提升13分至131分。本季度南京写字楼市场没有新增供应,总存量因此维持在1,668,382平方米。在经过了2015年前三个季度的集中供应后,未来几年南京市场的新增供应无论是总量还是占现有存量的比例都是十六个城市中最低的。写字楼总体净吸纳量环比小幅上升,达到69,303平米。由于需求量保持在较高水准,南京全市高端商务写字楼空置率下降了4.1个百分点,至17.8%。受益于稳定的市场需求以及河西新城开发速度的减缓,未来短期内全市空置率将会保持稳定。

本季度跌幅最大的城市是下降了31分至100分的武汉,其排名也由第三季度的第四名滑落本季度的第七名。本季度武汉写字楼市场新增约4.6 万平方米供应,至此,写字楼总存量增至105.3 万平方米。尽管新入市项目拥有优质的硬件与物业服务,且地理位置极佳,但是鉴于宏观经济增速放缓、企业扩张需求总体较为谨慎等背景,使得新入市项目的租金定位相对保守。全市来看,本季度高端商务写字楼租金环比微涨0.6%,至每月每平方米128.7 元,同比上涨4.7%。与此同时,写字楼租赁需求活跃度相比上季度有所放缓。由于本季度新入市的项目入驻情况并未达到理想状态,全市高端商务写字楼空置率降至20%以下的平均时间被拉高,这也是武汉分数和名次下滑的原因之一。原计划于2016 年入市的数个项目由于工程或策略调整等原因,交付时间将出现不同程度的推迟。因此,2016 年武汉新增高端商务写字楼供应将减少至17.5 万平方米。从中长期来看,在需求无明显增长的情况下,空置率将持续上升,而租金也将受竞争加剧影响而面临下行压力。(来源于房讯网编辑整理)

地址:武汉市江汉区建设大道737号广发银行大厦32楼 / 电话:027-83666777 / 传真:027-83967787

汇得行集团有限公司 版权所有 鄂ICP备19029944号-1